※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。

退職が決まったとき、誰もが見落としがちで、実は最初に動かなければいけない手続きのひとつが健康保険です。

会社員であれば、毎月給与から天引きされていた健康保険料。

退職した瞬間から、その保障はなくなります。

翌日から無保険状態になるリスクを避けるために、退職後すみやかに次の保険を選ぶ必要があります。

そんな疑問を抱えている方に向けて、この記事では3つの選択肢の仕組み・メリット・デメリット・選び方をわかりやすく解説します。

転職したとき、退職後の健康保険をどうするか調べるのに時間がかかりました。

家族がいると自分だけの問題じゃないので、早めに動くことが本当に大切です。

退職後の手続き全体については、円満退職交渉術も合わせて参考にしてください。

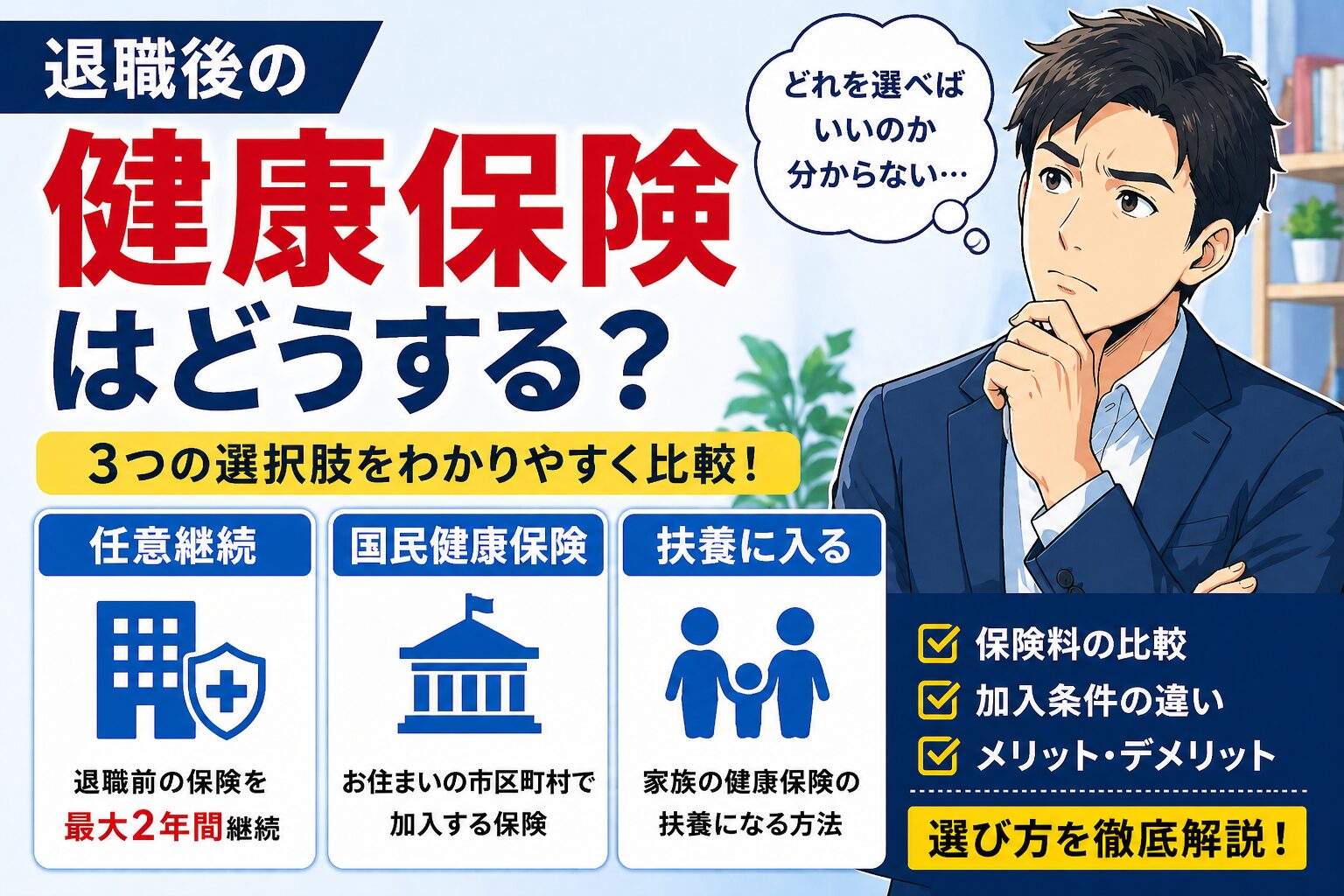

退職後に健康保険をどうするかが重要な理由

日本では「国民皆保険制度」により、すべての国民がいずれかの公的医療保険に加入する義務があります。

会社を退職すると、在職中に加入していた健康保険(協会けんぽや健康保険組合)の資格は退職日の翌日に自動的に失われます。

次の会社に翌日から入社する場合は問題ありませんが、退職から再就職まで期間が空く場合は、その間に何らかの健康保険へ加入する手続きが必要です。

無保険のままでいると何が起こるのか

無保険のままでいると、以下のようなリスクやデメリットが発生します。

次に、それぞれの手続き期限を見ていきます。

手続き期限の概要

- 任意継続:退職日の翌日から20日以内(健康保険法第37条)

- 国民健康保険:退職日の翌日から14日以内(市区町村に届け出)

- 家族の扶養:扶養者の加入する健康保険組合・協会けんぽへ申請(期限は保険者によって異なる)

後回しにして手続きが漏れないように、退職後は必ず期限内に保険手続きを行いましょう。

選択肢①:任意継続被保険者制度

ここからは、選択肢の1つ目「任意継続被保険者制度」について解説します。

仕組み

任意継続被保険者制度とは、退職後も在職中に加入していた健康保険に最長2年間継続して加入できる制度です(健康保険法第37条)。

在職中は保険料を会社と折半していましたが、退職後は会社負担分も含めた全額を自己負担します。

保険料は在職時の約2倍が目安です。

ただし、協会けんぽの場合、保険料の計算に使う標準報酬月額には上限が設けられていて、令和8年度は上限32万円です。

そのため、退職前の給与が高かった方は、上限によって実際の保険料が抑えられるケースがあります。

(参照:全国健康保険協会「令和8年度の任意継続被保険者の標準報酬月額の上限について」)

2022年改正のポイント

2022年1月の健康保険法改正により、任意継続中に任意で脱退して国民健康保険へ切り替えることが可能になりました。

以前は保険料滞納時に限られていましたが、改正後は自分のタイミングで切り替えられるようになっています。

申請方法

- 退職日の翌日から20日以内に、加入していた健康保険組合または協会けんぽの各都道府県支部へ申請する

- 「任意継続被保険者資格取得申出書」を提出(協会けんぽの場合、郵送・窓口・電子申請が可能)

- 保険料は毎月10日までに納付(口座振替設定も可能)

選択肢②:国民健康保険(国保)

つぎは選択肢の2つ目「国民健康保険」について解説します。

仕組み

国民健康保険(国保)は、会社の健康保険に加入していない方が加入する、市区町村が運営する公的医療保険です。

保険料は前年の所得をもとに市区町村が算定します。

自治体によって計算方式や保険料率が異なるため、同じ収入でも住んでいる地域によって保険料が変わります。

退職直後は保険料が高くなりがち

退職直後の国保保険料は、前年の収入が基準になります。

在職中に十分な収入があった場合、退職して無収入になっても保険料が高くなるケースがあります。

これが「国保に切り替えたら思ったより高かった」という声が多い理由です。

非自発的失業者への軽減措置

会社都合退職(解雇・倒産など)や特定の理由による離職者(特定受給資格者・特定理由離職者)には、国民健康保険料の軽減措置があります。

保険料算定の際に、前年の給与所得を100分の30とみなして計算するため、保険料が大幅に抑えられます。

軽減措置の対象は雇用保険の「特定受給資格者」または「特定理由離職者」に該当する方です。自己都合退職は対象外となります。

軽減が適用される期間は、離職日の翌日から翌年度末までです。

詳細は市区町村の窓口、または以下の厚生労働省のページで確認してください。

申請方法

- 退職日の翌日から14日以内に住所地の市区町村窓口へ届け出る

- 「健康保険資格喪失証明書」(退職した会社から受け取る)を持参する

- マイナンバーカードまたは本人確認書類を持参する

選択肢③:家族の扶養に入る

最後に、選択肢の3つ目「家族の扶養に入る」について解説します。

仕組みと条件

配偶者など家族が会社の健康保険に加入している場合、条件を満たせばその被扶養者(扶養家族)として健康保険に加入できます。

自分自身の保険料負担はゼロになるため、3つの選択肢の中で最もコストが低い方法です。

扶養に入るための主な条件

- 年収が130万円未満(60歳以上または障害者の方は180万円未満)

- 被保険者(配偶者)の年収の2分の1未満であること

- 同一世帯であること(保険者によって要件が異なる場合あり)

⚠️ 2026年4月(令和8年4月)からの変更:扶養認定の収入確認方法が変わりました。

従来は過去の収入実績で判断していましたが、2026年4月以降は労働契約書に定められた賃金で年収を見込む方式に変更されています。上限額(130万円・180万円)は変わりません。

詳細は配偶者の勤務先または加入健保に確認してください。

(参照:協会けんぽ「令和8年4月から任意継続被扶養者となるための要件が変わります」)

失業給付受給中の注意点

「失業給付をもらいながら扶養に入れる」と思っていると、あとで問題になります。給付日額によっては扶養から外れなければならないので、必ず事前に確認してください。

失業給付(雇用保険の基本手当)を受給している間は、給付日額が3,612円以上の場合、扶養の条件(年収130万円未満)を超えるとみなされ、扶養から外れる必要が生じます。

給付日額3,612円は、年収換算で約132万円(3,612円×365日)に相当するため

なお、この日額基準は協会けんぽが用いる一般的な基準であり、健保組合によって異なる場合があります。必ず加入している健保に確認してください。

(参照:協会けんぽ「会社を退職するとき」)

失業給付の受給中は国民健康保険へ切り替え、給付終了後に扶養へ戻るという流れが必要になる場合があります。

失業給付の仕組みについては、失業保険完全ガイドの記事で詳しく解説しています。

3つの選択肢の比較

| 任意継続 | 国民健康保険 | 家族の扶養 |

|---|---|---|

| 在職時の約2倍(上限あり) | 前年所得・自治体による | 自己負担ゼロ |

| 最長2年間 | 期間制限なし | 条件を満たす間 |

| 扶養家族の追加保険料なし | 家族ごとに保険料が加算 | 失業給付の日額要件に注意 |

3つの選択肢の違いを理解した上で、つぎの選択肢の選び方を確認してください。

自分に合った選択肢の選び方(状況別)

3つの選択肢の違いを把握して、自分にあうものを選びましょう。

ケース①:すぐに再就職する予定がある(1〜2か月以内)

短期間であれば任意継続が手続きのシンプルさという点で選ばれることが多いです。

転職先の健保へ切り替えるまでのつなぎとして機能するからです。

ただし、保険料は在職時の約2倍になるため、事前にどのていどになるか試算はしておくほうがいいでしょう。

ケース②:転職活動が長引く・無職期間が長い

収入が大幅に下がる期間が長くなりそうな場合は、国民健康保険が安くなるケースがあります。

特に、会社都合退職など非自発的失業に該当する場合は軽減措置が受けられます。

まず、市区町村の窓口で試算してもらうことをおすすめします。

ケース③:配偶者が会社員である

配偶者が健康保険の被保険者であれば、扶養に入るのが最も低コストです。

年収130万円未満の要件と、失業給付の日額要件(3,612円未満)を確認してから手続きを進めましょう。

ケース④:家族持ちで国保を検討している

国保は家族全員分の保険料が加算されます。

任意継続なら扶養家族の保険料は追加されないため、扶養家族が多い場合は任意継続のほうがトータルコストが低くなることがあります。

手続きの期限と流れ

保険加入手続きには期限があります。

そのため、退職前〜退職後にやるべき手続きを事前に把握することが大事です。

退職前にやっておくこと

退職後の手続きフロー

退職・転職に伴うその他の手続き(年金・住民税など)については、入社準備ガイドにチェックリストをまとめています。

よくある質問(Q&A)

- Q退職後、しばらく手続きしなくても大丈夫ですか?

- A

大丈夫ではありません。

国民健康保険は退職翌日から14日以内の届け出が必要です。

届け出が遅れた場合でも、退職日の翌日にさかのぼって加入扱いとなり、その間の保険料は請求されます。

また、未届け期間中に受診しても保障を受けられないリスクがあります。

- Q任意継続と国保、どちらが安いかすぐにわかりますか?

- A

一概にはわかりません。

任意継続の保険料は加入していた健保組合・協会けんぽに問い合わせれば確認できます。

国保の試算は住所地の市区町村窓口でしてもらえます。

両方を比較してから決断することを強くおすすめします。

- Q任意継続を途中でやめて国保に切り替えることはできますか?

- A

できます。

2022年1月の法改正以降、任意継続被保険者は自分の意思で任意継続を脱退し、国民健康保険へ切り替えることが可能になりました。

転職活動が長引いて収入状況が変わった場合などに、途中で切り替えを検討する余地があります。

- Q失業給付を受けながら配偶者の扶養に入れますか?

- A

失業給付の日額が3,612円未満であれば、扶養に入れる場合があります。

日額3,612円以上の場合は、年収130万円以上に相当するとみなされ、扶養の対象外となる健保が多いです。

給付日額は「雇用保険受給資格者証」で確認できます。

必ず配偶者の勤務先、または健保組合に確認した上で手続きを進めてください。

まとめ:退職後の健康保険、すぐ動くことが大事

退職後の手続きは「後でいいや」と思っていると期限を過ぎます。

手続きを忘れていたり後回しにしたことで被るリスクやデメリットは後悔を生む原因になります。

初めての転職のとき、「国保の保険料が思ったより高くて焦った」なんてこともよく聞く話です。

後悔しないためにも、退職を考えた時から保険については準備をしておきましょう。

事前の試算が本当に大事ですね。

退職後の健康保険手続き

- 会社から「健康保険資格喪失証明書」を受け取った

- 任意継続の保険料を健保組合・協会けんぽに確認した

- 国民健康保険の保険料を市区町村で試算してもらった

- 配偶者の扶養に入れる条件(年収・給付日額)を確認した

- いずれかの手続きを退職後の期限内(任意継続20日以内・国保14日以内)に完了した

- 失業給付受給中の扶養可否を配偶者の勤務先に確認した

退職後の手続きをまとめて確認したい方へ

健康保険だけでなく、年金・雇用保険・住民税など複数の手続きが同時並行で発生します。

- 退職後〜入社前の全手続きをチェックリストで確認

→ミドル転職の入社準備ガイド - 失業給付の申請・受給期間・再就職手当を解説

→退職後の失業保険完全ガイド

コメント